原油價格的繁榮和蕭條 從歷史看現在

2016年3月4日 來源:防爆云平臺--防爆產業(yè)鏈一站式O2O服務平臺 防爆電氣�、防爆電機、防爆通訊����、防爆空調 瀏覽 1862 次 評論 0 次

1979年至1985年間,原油需求從超過6100萬桶下降至5600萬桶�,非OPEC原油出口國的原油代價從3200萬桶增加至3700萬桶。然而�,在這樣的情況下,原油價格從1979年的12美元/桶攀升至1985年的26美元/桶�,其中1981年更是高達35美元/桶。

需求崩潰��,非OPEC成員的原油供應增加伴隨著全球原油價格上漲��,看似不合邏輯的情況的背后是OPEC產油國的供給削減�。OPEC成員國從1979年的3050萬桶減產至1985年的1500萬桶,其中絕大多數的原油生產國都是自愿減產的��。

OPEC以犧牲其產量來維護這虛高的價格導致了石油巨頭的資本支出從1979年240億美元增加至1982年的440億美元����,于是O&G鉆井從1979年6.6萬口激增至1984年10.7口����。瘋狂投資和過度開采導致開采成本從1979年的5美元/桶激增至1980年的12美元/桶��。

那段時期內開采和生產成本的增加并不是由于資源的稀缺��,或者提取的復雜而造成的��,而是由于操控原油價格導致通貨膨脹后的服務成本大幅增加����。一旦OPEC停止操控市場�,價格迅速回歸到之前的均衡水平,開采和生產成本回落至5美元/桶左右�。

OPEC操控價格導致了需求降低,原油行業(yè)的產能過剩�。

新一輪牛市的誕生

1979年-1985年的原油牛市是被操縱的牛市,這樣的牛市與近價格崩潰的牛市沒有相似之處��。不同于80年代初�,20世紀初期的油價高漲是市場自然供需水平所引起的。

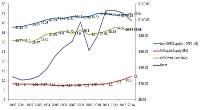

2005年原油價格平均54美元/桶����,較10年前28美元/桶的價格翻了一倍。

在2000年至2005年之間,OPEC增加原油和天然氣日產量400萬桶����,總產量從3070萬桶攀升至3480萬桶。然而這不足以滿足全球增長的需求��。由此OPEC的過剩產能終于被消除�,非OPEC產油國提供額外的供給。

非OPEC產油國面臨增產��,于是其增產的壓力轉化為可觀的價格增長����,進而鼓勵該原油行業(yè)大幅增加其資本支出。

全球供給受阻 美國施以援手

然而隨著持續(xù)走高的價格和資本支出����,奇怪的事情發(fā)生了。非OPEC產油國所有的供給幾乎停止了����。

此時,美國頁巖氣革命卻是另一種景象����。2010年至2014年,美國總供給攀升至420萬桶/日��,以此滿足全球未來五年的需求的增長����。2014年起,頁巖油產量和OPEC產油國產油量的大幅增加導致了原油價格的崩潰����。

本質區(qū)別

1979-1985年和2005-2014年的原油牛市到底存在著怎樣的差異呢。

匯金網所持的觀點是����,1980年代的石油市場是由OPEC認為的操縱抬高油價,這是注定會失敗的��。而2000年代的高油價主要源于新的供應來源��,即美國頁巖油�。

總結

原油繁榮和蕭條的周期并不是1980年的重演,但是美國頁巖油的到來為原油定價市場增加新的影響因素��。盡管如此����,原油新價格將接近30美元/桶或40美元/桶的預測也是非常不現實的�。

伊朗和利比亞之外����,OPEC正以其能力產油,因此在未來幾年內持續(xù)增加供給的可能性不大�。從本質上說,OPEC本身并不能彌補由于頁巖油和非OPEC產油國的減產以滿足未來增長的需求��。然而與其說頁巖油和非OPEC幫助OPEC抬高價格至60-70美元的價格范圍�,不如說是刺激邊際原油儲備的發(fā)展。

2017年全球原油需求和供給進入平衡��。由于明年市場從充足到匱乏�,原油庫存開始主導原油價格大幅攀升至60-70美元價格區(qū)間。然而一旦價格上漲�,頁巖油的產量再次趕上需求,價格將可能會長期位于60-70美元價格區(qū)間����,直到下一個明顯的供需基本面變化或者不可預見的重大政治事件發(fā)生。

|

豫公網安備41130202000490號

| 豫ICP備19015714號-1

(版權所有 防爆云平臺 © Copyright 2009 - 2024 . All Rights Reserved.)

|

豫公網安備41130202000490號

| 豫ICP備19015714號-1

(版權所有 防爆云平臺 © Copyright 2009 - 2024 . All Rights Reserved.)