沙特阿拉伯石油政策的演變及其走向

2016年5月24日 來源:防爆云平臺--防爆產(chǎn)業(yè)鏈一站式O2O服務平臺 防爆電氣�����、防爆電機��、防爆通訊���、防爆空調(diào) 瀏覽 2184 次 評論 0 次

國際油價自2014年6月份的105美元/桶持續(xù)下跌,目前已下降到40美元/桶以下���。在歷史上國際油價的大幅波動中�����,沙特阿拉伯一直發(fā)揮著石油生產(chǎn)“調(diào)節(jié)器”的作用�����,通過溫和���、合作的石油政策維持國際油價在預期范圍內(nèi)波動���,從而維護全球經(jīng)濟健康平穩(wěn)發(fā)展。然而���,在2015年6月5日召開的歐佩克(OPEC)半年度峰會上��,沙特阿拉伯石油大臣納伊米表示���,必須繼續(xù)提高產(chǎn)量。對此���,外界紛紛質(zhì)疑這是否意味著“陰謀論”或“價格戰(zhàn)”��。在美國頁巖油氣持續(xù)沖擊的背景下��,外界開始質(zhì)疑沙特阿拉伯是否還能在全球石油市場中發(fā)揮舉足輕重的調(diào)節(jié)作用��。在全球能源轉(zhuǎn)型的大背景下��,對沙特阿拉伯石油政策的系統(tǒng)研究有助于了解全球石油市場的走向��,為我國海外油氣投資��、油氣進口等相關政策提供參考���。

1 美國“頁巖革命”前的沙特阿拉伯石油政策

對于沙特阿拉伯這樣依靠石油發(fā)展起來的大國,有效的石油政策已成為保障其國家利益和經(jīng)濟發(fā)展的重要手段���。

1.1 第四次中東戰(zhàn)爭至1980年

1973年10月第四次中東戰(zhàn)爭爆發(fā)后���,由于勸說美國放棄支持以色列未果,以沙特阿拉伯為首的部分阿拉伯國家決定減產(chǎn)石油���,宣布對美國等西方國家實施石油禁運��,使國際油價上升了4倍�����,1975年歐佩克成員國同意將油價提高10%�����,導致美國等西方國家的石油供需嚴重失衡�����,直接誘發(fā)西方發(fā)達國家陷入二戰(zhàn)以后嚴重的一次經(jīng)濟危機��?��;趪野踩目紤]���,沙特需要從美國購買軍事武器維護國家安全。1974年�����,沙特與美國達成一致��,采用美元作為結算石油的貨幣,沙美關系趨于緩和��。

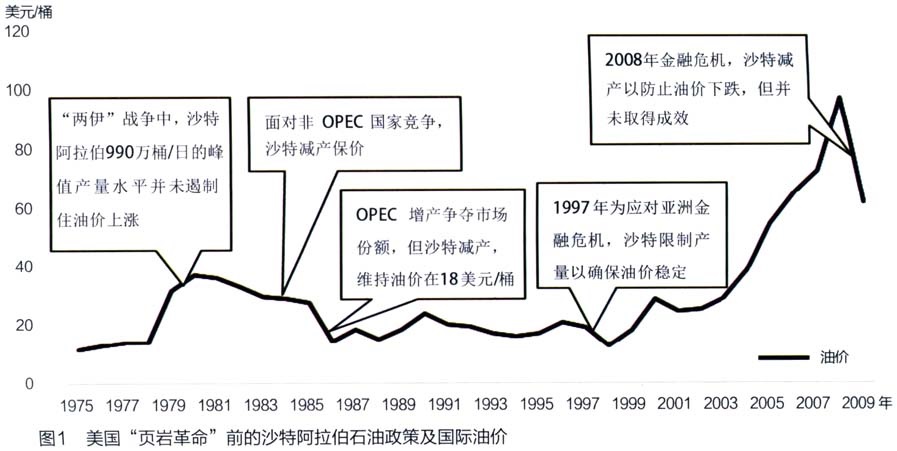

1978年底爆發(fā)的伊朗革命���,使伊朗一度停止石油生產(chǎn)���,為了防止石油供應短缺給世界經(jīng)濟帶來巨大擾動���,沙特增加石油產(chǎn)量以彌補伊朗的產(chǎn)量缺口并抑制國際油價上漲�����。1980年爆發(fā)的“兩伊”戰(zhàn)爭造成了嚴重的石油供應短缺���,沙特即使將產(chǎn)量提高到990萬桶/日的峰值水平也無法緩解市場的恐慌情緒。在這兩次危機中��,沙特的石油政策并沒有遏制住油價飛漲�����,國際油價從1978年的13.03美元/桶飆升至1980年的35.69美元/桶�����。

1.2 20世紀80年代

20世紀80年代初的高油價給國際石油市場帶來了深刻的變革:歐佩克國家經(jīng)濟快速發(fā)展,非歐佩克產(chǎn)油國加速產(chǎn)油�����,分享較高的收益�����。1982年���,原蘇聯(lián)擴大石油產(chǎn)量和出口規(guī)模�����,以低于歐佩克的價格蠶食歐佩克的市場份額��,沙特阿拉伯的石油出口量從1981年的32億桶下降到1982年的20億桶�����,財政盈余由1981年的411億美元下滑到1983年的負168億美元���。

由于歐佩克配額制度本身存在問題��,部分成員國急欲改善財政收支狀況而超配額生產(chǎn)��,非歐佩克產(chǎn)油國率先降低石油價格�����,擴大市場份額��。為應對這一局面��,1983年沙特在歐佩克會議上表示愿意繼續(xù)減產(chǎn),并要求其他成員國嚴格按照配額生產(chǎn)���,沙特的石油出口量從1984年的11億桶下降到1985年的7億桶��。這一時期���,歐佩克總體提高產(chǎn)量,與非歐佩克產(chǎn)油國展開價格戰(zhàn)以爭奪市場份額��,沙特以主動減產(chǎn)為代價��,抑制國際石油市場供過于求�����,防止油價過度下跌,支撐18美元/桶的國際價格��,沙特的限產(chǎn)保價政策起到了調(diào)節(jié)國際市場供需平衡的作用�����。此后��,隨著西方國家經(jīng)濟好轉(zhuǎn)�����,沙特終實現(xiàn)市場份額和油價的穩(wěn)步上升��,這一時期的價格戰(zhàn)告一段落���。

1.3 20世紀90年代至“頁巖革命”前夕

長達8年的“兩伊”戰(zhàn)爭結束之后��,伊拉克迫切希望將油價提升至24美元/桶���,增加收入以緩解國內(nèi)經(jīng)濟的困難。經(jīng)過商討��,歐佩克決定將油價提升至21美元/桶,1996年沙特的財政赤字也轉(zhuǎn)為財政順差6億美元���。1997年亞洲發(fā)生金融危機��,原油價格降至10美元/桶左右���。為了避免重蹈價格戰(zhàn)的覆轍,在沙特政府的積極斡旋下�����,多數(shù)石油出口國選擇了限制產(chǎn)量���,以維持國際石油價格穩(wěn)定���。1999年��,歐佩克確立了價格浮動機制�����,將石油產(chǎn)量限額與基準價格掛鉤���。2008年全球金融危機期間���,歐佩克意圖通過減產(chǎn)阻止油價下滑��,然而由于全球石油需求疲軟�����,沙特此次價格保衛(wèi)戰(zhàn)沒有達到預期效果��,反而因減產(chǎn)損失了市場份額�����。

2 “頁巖革命”前沙特阿拉伯石油政策的影響因素

通過以上梳理可見�����,在美國“頁巖革命”帶來巨大沖擊之前�����,沙特阿拉伯歷來的石油政策是要平衡因地緣政治���、突發(fā)事件和非歐佩克產(chǎn)油國競爭帶來的油價沖擊��,使國際油價波動較為溫和��,從而也加強了其在全球石油貿(mào)易和全球經(jīng)濟穩(wěn)定中的份量���。在歷次歐佩克會議關于石油銷售價格的磋商中,沙特一直主張以較低的價格銷售石油��,努力把石油價格維持在既能保證出口收入又能使消費國樂于接受的水平���?����?梢哉J為��,在“頁巖革命”到來前���,影響沙特石油政策的因素有世界經(jīng)濟形勢��、中東政治局勢��、內(nèi)部政權穩(wěn)定��。

2.1 世界經(jīng)濟形勢

沙特石油出口收入約占其國內(nèi)生產(chǎn)總值(GDP)的40%,其石油出口對象國遍布世界各地��,世界經(jīng)濟環(huán)境的好壞直接影響沙特的石油出口和石油政策�����。當世界陷于經(jīng)濟危機等系統(tǒng)性風險時���,為了防止油價劇烈波動導致經(jīng)濟進一步惡化��,沙特的石油政策一般傾向于限制產(chǎn)量��,保持油價相對穩(wěn)定���。

2.2 中東政治局勢

沙特所處的地理位置比較特殊,其在制定石油政策時不得不考慮中東地緣政治局勢�����。20世紀每一次石油危機的發(fā)生都與中東地區(qū)的戰(zhàn)事有著緊密聯(lián)系�����,原因是世界大多數(shù)產(chǎn)油國集中在中東地區(qū),那里的政治形勢對國際石油市場具有重大影響���。在歐佩克成員國陷入局部戰(zhàn)爭導致石油減產(chǎn)時��,沙特便會調(diào)動閑置產(chǎn)能來彌補產(chǎn)量缺口���,防止市場恐慌情緒蔓延,減小油價暴漲的可能性�����。

2.3 內(nèi)部政權穩(wěn)定

沙特的石油政策頗具政治色彩��。為了維護沙特王室的統(tǒng)治���,穩(wěn)定社會政治�����,發(fā)展國民經(jīng)濟��,沙特政府實施高福利政策�����,例如免費教育���、免費醫(yī)療等。因此���,沙特在制定石油政策時必須向油價傾斜以增加石油收入�����,將資金投入更多的經(jīng)濟領域���,創(chuàng)造更多的就業(yè)機會,保證社會秩序良好運行�����。20世紀80年代�����,沙特政府曾因削減社會福利��、減少補貼��、提高汽油稅等引起民眾不滿,政府終不得不取消對汽油���、水�����、電和液化石油氣的減補貼計劃�����。沙特長期以來避免過激的石油價格和產(chǎn)量政策�����,出于鞏固政權���、穩(wěn)定社會的考慮是一個重要原因。

3 沙特當前不減產(chǎn)的原因分析

2011年以來�����,歐佩克石油產(chǎn)量一直保持著3000萬桶/日的水平�����。2014年中期起,油價迅速下跌���,但2014年11月27日的歐佩克會議做出不減產(chǎn)決定���,油價在12月中旬跌破60美元/桶���。2015年2月4日舉行的歐佩克會議仍未能達成減產(chǎn)協(xié)議�����,紐約商業(yè)交易所國際原油期貨價格跌破38美元/桶���。沙特在會上表示,只有伊朗��、伊拉克以及非歐佩克產(chǎn)油國參與減產(chǎn)��,其才會提議將產(chǎn)量減少100萬桶/日��,這表明沙特將繼續(xù)力保市場份額�����。分析認為,以沙特為首的歐佩克堅持不減產(chǎn)出于以下原因�����。

3.1 全球原油需求有所復蘇

美國關于世界人口發(fā)展趨勢的報告指出��,2050年世界人口將由70億增長到91億���,日益增長的中產(chǎn)階級增加了石油需求�����。隨著歐洲央行量化寬松政策的全面開啟��,區(qū)域內(nèi)大宗商品價格走低帶動出口���,歐洲經(jīng)濟出現(xiàn)復蘇跡象。國際貨幣基金組織(IMF)預測���,2016年世界經(jīng)濟增長3.4%��。歐佩克預計��,2016年全球石油需求將增加130萬桶/日���,石油需求增長主要得益于亞洲��。中國去庫存和經(jīng)濟轉(zhuǎn)型的壓力���,導致石油消費增長速度下降。印度有望成為新的石油需求增長點��,印度2015年10月石油需求較上年同期增加17%���,達到1520萬噸,為之前5個月以來的位�����。未來幾年���,印度經(jīng)濟增速可達8%~10%���,強勁的汽車銷量和經(jīng)濟活動成為新的石油需求增長引擎。

在可預見的未來���,全球石油需求仍將穩(wěn)步上升���,沙特不減產(chǎn)有助于維護市場份額���,生產(chǎn)成本低廉、擁有財政盈余的沙特有能力挺過當前的困難局面���,如果減產(chǎn)則造成的市場份額損失在短期內(nèi)難以挽回��。

3.2 與非歐佩克產(chǎn)油國的競爭

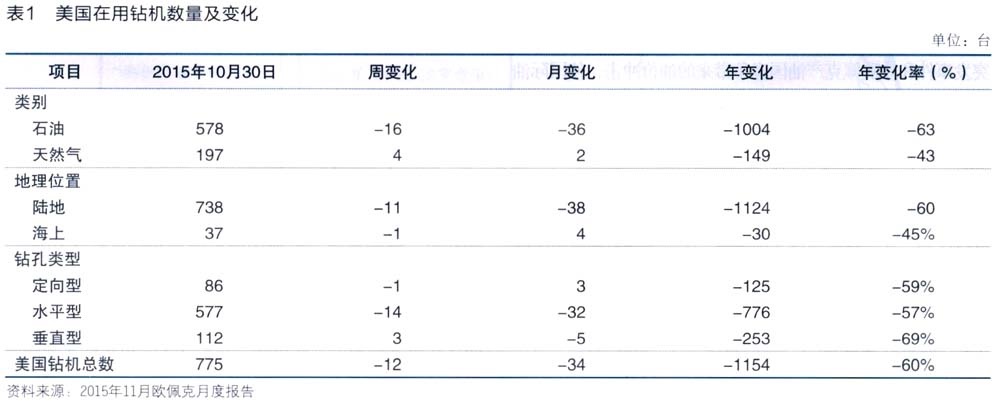

過去幾年美國“頁巖革命”的成功���,使美國大幅減少進口中東原油,沙特正在失去一些傳統(tǒng)的進口國���,出口份額競爭激烈��。為應對目標市場的變化�����,歐佩克成員國在沙特的帶領下改變了以往的“限產(chǎn)保價”策略��。相對于中東的常規(guī)油氣資源���,美國頁巖油開采成本高���,80%的美國頁巖油企業(yè)盈虧平衡點位于60美元/桶的價格水平。沙特堅持不減產(chǎn)策略�����,迫使美國那些成本較高�����、陷入虧損的頁巖油開采公司申請破產(chǎn)倒閉���,從而將其擠出市場。沙特這一政策已使美國在用鉆機數(shù)量一年內(nèi)驟減1154臺�����,同比下降60%(見表1)���。

雖然美國頁巖油在這一輪的競爭中略處下風��,鉆機數(shù)量大幅下降�����,但低油價也促使存活下來的頁巖油企業(yè)發(fā)展開采技術���,提高核心競爭力�����。美國能源信息署(EIA)的數(shù)據(jù)顯示�����,美國部分地區(qū)的單井產(chǎn)量已提高近兩倍�����,如果油價出現(xiàn)反彈��,頁巖油可在短時間內(nèi)重振雄風���。沙特此舉意在通過打壓油價,壓制美國頁巖油生產(chǎn)的快速反彈���,然而低油價也倒逼頁巖油開采技術創(chuàng)新��、降低生產(chǎn)成本���。此外���,沙特希望非歐佩克產(chǎn)油國如俄羅斯、墨西哥以及哈薩克斯坦等能夠參與減產(chǎn)�����,共同推動市場恢復再平衡���。

3.3 與歐佩克成員國之間的博弈

進入“頁巖革命”時代后�����,歐佩克成員國就達成不減產(chǎn)協(xié)議以保有市場份額��。然而直到目前,歐佩克的市場份額并沒有增加���,反倒是歐佩克內(nèi)部各成員國為了各自的市場份額而暗中較量��。歐佩克“領頭羊”沙特在2015年7月創(chuàng)下產(chǎn)量的歷史紀錄��,達到1060萬桶/日��,較上年同期增加80萬桶/日���?�?仆睾鸵晾室褜⒊隹趤喼薜脑蛨髢r相對沙特指標下調(diào)至近年低位���,科威特于2015年10月將出口至亞洲的原油報價下調(diào)0.6美元/桶,創(chuàng)10年來相對沙特指標油價的貼水���,伊朗決定在核制裁解除后迅速重返國際石油市場���。2015年10月,歐佩克原油產(chǎn)量為3176萬桶/日�����,約占世界原油產(chǎn)量8560萬桶/日的37%���,其中沙特的產(chǎn)量為1025萬桶/日�����,約占32%�����;伊朗的產(chǎn)量288萬桶/日���,約占9.1%�����。如果伊朗恢復正常產(chǎn)量�����,世界的原油供應將增加100萬桶/日���,致使全球供應增加約1%。

低油價讓大部分歐佩克成員國無法達到收支平衡�����,產(chǎn)油國的財政壓力加大���,委內(nèi)瑞拉就呼吁減產(chǎn)5%以提振油價�����。實際上��,沙特也在經(jīng)歷政府收入減少�����,財政赤字擴大��,本國貨幣貶值�����。另外�����,在歐佩克統(tǒng)一對外保市場份額的同時�����,沙特還須防止其市場份額被歐佩克內(nèi)部蠶食���,為了維護自身利益���,沙特須同歐佩克其他的成員國博弈。這勢必引起委內(nèi)瑞拉和伊朗等國的不滿��,有可能激化歐佩克成員國之間的矛盾���。

3.4 沙特石油的供給重心轉(zhuǎn)向國內(nèi)

2010-2013年�����,沙特石油出口份額分布主要是:亞太60.8%��,西歐12.6%�����,北美18.7%�����;2014年�����,亞太上升至62.3%���,歐洲降為7.2%,北美降為17.3%���。2015年9月發(fā)布的歐佩克月報指出���,在市場供需平衡情況下,歐佩克成員國仍多產(chǎn)原油276萬桶/日��,并且有意減少對亞太地區(qū)的出口以滿足日益增加的國內(nèi)石油需求��。2005年以來���,沙特人口已經(jīng)增長17%��,比絕大多數(shù)發(fā)達國家都要快�����,加上大規(guī)模建筑工程的興建��,帶動了該國及周邊國家交通�����、航運��、民用和工業(yè)用能增長��。2012-2014年��,沙特國內(nèi)能源需求增長了8%�����。

中國海關總署2015年5月的數(shù)據(jù)顯示���,俄羅斯超過沙特成為中國當月的石油進口來源國��。沙特阿美公司2014年年報提及本國煉油項目���,宣布減少未來對日本、韓國的石油合同供應量���。在國際石油市場需求低迷��、原油出口競爭劇烈���、油價低位震蕩的情況下��,沙特主動削減出口份額���,這在之前的石油政策中實屬罕見。這是沙特基于未來國際石油市場的平衡預期��,本國能源需求的長遠發(fā)展以及對中國加速擴大石油儲備將使全球石油需求更為疲軟的隱憂而進行的長遠戰(zhàn)略布局。

3.5 沙特阿美欲增加國際競爭力

沙特阿美2014年年報提出了2020年公司愿景,屆時該公司要建成世界領先的綜合能源和化工公司��。沙特阿美2015年5月披露重組計劃�����,稱其將從沙特石油部分離出來���,顯然是要擺脫公司濃厚的政治色彩��,強化公司自主經(jīng)營權��。不減產(chǎn)決定可以保障公司管理層重組平穩(wěn)過渡�����,在增加公司經(jīng)營自由的同時增強國際競爭力���。未來5年���,為了保有亞洲市場份額,沙特阿美一方面將上游投資重點放在中國���、韓國�����,另一方面要加大與下游公司的戰(zhàn)略合作���。2014年1月15日,沙特阿美斥資20億美元收購韓國韓進能源公司在S-oil公司(韓國第三大石油煉制商)中所持35%的股份�����,把持股比例提升至63.4%���。同年9月��,沙特阿美公司與中國石化合資的延布煉油廠投產(chǎn)�����,產(chǎn)品主要面向亞歐市場出口��。2015年9月�����,沙特阿美收購德國朗盛公司合成橡膠業(yè)務50%的股權��,成功進入合成橡膠材料領域���。美國“頁巖革命”的成功,對沙特原油出口國地位撼動巨大���。沙特阿美維持充足的閑置產(chǎn)能�����,近期與亞歐油企頻繁合作�����,顯然是要增強企業(yè)的國際競爭力��,保持其石油生產(chǎn)商和出口商的地位��。

4 沙特石油政策未來走向

盡管沙特的石油政策受多重因素影響���,但歸根結底仍然要受市場供需左右���。沙特制定石油政策的主旨就是要應對俄羅斯、歐美及歐佩克成員國間的持續(xù)博弈��,在協(xié)調(diào)各方利益的同時���,保障全球石油市場的可持續(xù)供應��。

4.1 短期仍會選擇不減產(chǎn)

短期內(nèi)�����,沙特不減產(chǎn)的政策不會發(fā)生重大變化�����。由于以沙特為首的海灣產(chǎn)油國打壓高成本非歐佩克產(chǎn)油國見到效果���,沙特在2015年12月歐佩克會議上堅持不減產(chǎn)早在人們意料之中���。沙特不顧歐佩克成員國內(nèi)部非議,放任油價下跌���,堅持保市場份額��,一方面是想試探北美頁巖油企的成本臨界值和盈虧平衡點��,以便更好地掌控全球原油市場主導權�����,維護本國長遠利益��;另一方面是想試探頁巖油開采技術的先進程度,以決定本國油企的技術研究開發(fā)力度��。

4.2 中期將會減產(chǎn)提價

由于特殊的國家性質(zhì)和經(jīng)濟對石油的高度依賴���,沙特制定石油政策時��,既要考慮國內(nèi)社會穩(wěn)定的需要��,也要考慮中東的地緣政治局勢��、歐佩克成員國的財政狀況�����、伊朗核制裁取消后的影響等因素��。因此���,沙特未來的石油政策會更加趨向理性�����,也將更為市場所接受���。

當前中東地緣政治亂局不見轉(zhuǎn)機。IS極端組織活動猖獗���,俄空中打擊敘利亞IS���,俄土因擊落戰(zhàn)機事件兩國關系交惡,沙特及部分阿拉伯國家同伊朗斷交���。油價暴跌迄今已有一年半��,多個歐佩克成員國(例如委內(nèi)瑞拉)一再提出要減產(chǎn)提價以改善財政收支�����;伊拉克在加大對IS打擊力度的同時��,也希望提高油價增加財政收入�����;伊朗已明確表態(tài)�����,核制裁解除后將增加在國際市場的原油投放量�����。沙特財政狀況也亮起紅燈�����,為應對財政收入縮水��,政府已決定減少大批項目支出�����,削減水�����、電��、汽柴油補貼和各種社會福利��。如果原油價格持續(xù)低迷�����,沙特經(jīng)濟將遭受重創(chuàng)�����,甚至引發(fā)社會政治危機�����。為了盡快恢復國際石油市場均衡��,改善歐佩克成員國財政狀況���,穩(wěn)定國內(nèi)經(jīng)濟�����,維持社會福利和國防支出���,應對美聯(lián)儲加息�����,沙特極有可能改變不減產(chǎn)政策�����。

受美聯(lián)儲加息以及全球經(jīng)濟疲軟的影響���,全球石油需求增長減緩,而歐佩克成員國增產(chǎn)已使全球原油庫存創(chuàng)下歷史紀錄�����,加劇了石油供給過剩���,油價繼續(xù)低位震蕩�����,甚至會繼續(xù)下行�����。沙特若堅持盯住美元匯率制度���,外匯儲備將被耗空,里亞爾將大幅貶值��,標準普爾已調(diào)降沙特主權信用評級���。如果要扭轉(zhuǎn)困局���,沙特只能選擇與美元脫鉤或者減產(chǎn)提價,然而�����,無論是從現(xiàn)行石油美元體系還是從美沙兩國關系考慮���,沙特石油與美元脫鉤的可能性兒乎為零��。歐佩克內(nèi)部對政策的執(zhí)行意見存在分歧�����,減產(chǎn)提價的意愿非常明顯���,在歐佩克的12個成員國中���,除沙特、伊朗�����、阿爾及利亞和尼日利亞��,其余7國已于2015年10月選擇減產(chǎn)考慮到大部分成員國的財政狀況���,沙特中期內(nèi)很可能重拾減產(chǎn)保價的石油政策���。

4.3 長期石油政策需更加靈活多變

隨著技術的進步、可替代能源的開發(fā)���、人類環(huán)保意識和可持續(xù)發(fā)展理念的增強�����,化石能源的使用必定會日益減少�����,沙特必須調(diào)整自己的石油政策以應對變化��。

一方面���,北美發(fā)達的資本市場和良好的技術研發(fā)已使頁巖油在未來原油市場中擁有舉足輕重的地位。經(jīng)歷此次油價大跌��,北美油企會制定更為完善的預案�����,采取更為先進的技術來應對以后可能的油價波動�����。沙特不得不接受這一強有力的競爭對手進入市場��,也必須面對日后市場份額縮減、傳統(tǒng)的石油政策已被證明過時��,沙特石油市場“調(diào)節(jié)器”的地位正在經(jīng)受美國解禁石油出口的挑戰(zhàn)��。

另一方面���,沙特此次不減產(chǎn)策略也期望能減少替代能源的開發(fā)��,在全球范圍內(nèi)保持石油需求的黏性���,這是沙特石油財政得以延續(xù)的命脈。如果替代能源快速發(fā)展�����,則可能對沙特構成威脅���,甚至使中東陷入更深的危機���。BP預計,到2035年���,全球石油需求年均增長率僅為0.8%�����,中國�����、印度和中東國家的需求增長總量幾乎等于全球全部的凈需求增長�����。沙特必須做好面對新能源沖擊的準備���,調(diào)整石油政策,實現(xiàn)國內(nèi)經(jīng)濟收入多元化�����,逐漸擺脫國家財政對石油的依賴�����。

全球氣候變化��、環(huán)境保護和可持續(xù)發(fā)展已是國際社會普遍關注的議題�����,這對沙特既是機遇又是挑戰(zhàn)。如果沙特成功實現(xiàn)石油開采加工清潔技術升級���,不僅能再次發(fā)揮成本優(yōu)勢���,而且可以繼續(xù)保持石油在全球能源消費中的地位。反之���,如果沙特不能適應人們與日俱增的環(huán)保意識和可持續(xù)發(fā)展理念對油氣清潔消費的需求���,全球能源結構就會改寫,石油的地位只會愈發(fā)下降��。因此從長期看�����,沙特必須轉(zhuǎn)變傳統(tǒng)石油政策���,應對來自各方面的挑戰(zhàn)�����。

總體而言�����,如果沙特未來選擇減產(chǎn)保價政策��,全球石油出口格局將面臨重寫�����,庫存石油得以消化�����,沙特的市場份額可能遭到永久性蠶食��。雖然此前美國頁巖油鉆井數(shù)量在低油價時明顯下滑�����,但若未來油價企穩(wěn)回升�����,頁巖油公司可以迅速恢復產(chǎn)量��,重新?lián)寠Z市場份額�����,歐佩克成員國和美國頁巖油企在此次市場份額之爭中可能打個平手��。

|

豫公網(wǎng)安備41130202000490號

| 豫ICP備19015714號-1

(版權所有 防爆云平臺 © Copyright 2009 - 2024 . All Rights Reserved.)

|

豫公網(wǎng)安備41130202000490號

| 豫ICP備19015714號-1

(版權所有 防爆云平臺 © Copyright 2009 - 2024 . All Rights Reserved.)